帝国垄断——内窥镜领域统治者的核心竞争力与商业模式

发布时间:2019-08-02 17:29:50 浏览次数:

自古以来,人类对两种神秘事物充满了好奇,一是浩瀚的星空,二是自己的身体。人们为了探索星之大海,发明了望远镜、火箭、卫星。为了探索身体内的奥秘,人类发明了内窥镜。传说中,古希腊名医希波拉底曾经描述过一种能够诊视直肠、耳内、阴道与子宫颈的诊视仪器,这可能是人类对内窥镜最早的记载,可惜这一天才的发明随着古希腊帝国的覆灭被掩盖了几百年,直到近代才得以发展。

在有竞争的情况下,市场占有率超过40%被视为垄断,日本的软式电子内镜“三巨头”——奥林巴斯、富士胶片、宾得三家公司生产的胃镜、肠镜等医用内镜,在世界市场的占有率达90%以上,其中独占鳌头的奥林巴斯拥有近70%的市场份额,绝对的垄断地位,奥林巴斯依靠什么拿到的如今的市场地位?专利技术、营销推广、标准制定、产业联盟还是资本收购?又是如何在保持垄断性市场优势的前提下,保证可持续增长的利润?也许这篇文章能够给你答案。

内镜帝国的形成

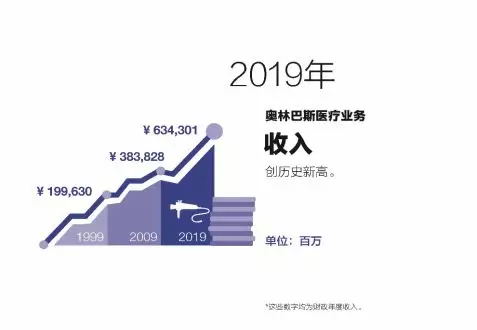

日本有很大一批企业非常善于学习,他们的发展往往低调、稳定,在模仿消化各方优势后,再从原有模式上突破创新,形成技术优势后组成产业联盟,最后让所持的优质产品席卷全球,并且即使关键核心技术领域占据主动权,也依然保持低调,不动声色持续布局。 奥林巴斯遵循着这种日本企业的民族特色,奥林巴斯创立于1919年,到今年2019年,已经整整走过了100个年头,数据显示,奥林巴斯医疗业务收入于今年再创新高(数据来自奥林巴斯官网),经过百年布局,奥林巴斯内镜帝国悄然成形。

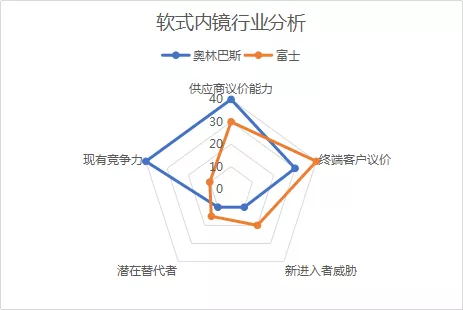

内窥镜市场现状分析 为了更好的剖析奥林巴斯的能力与价值,我们可以按照波特五力模型,对软式内镜行业市场进行初步分析。

1、供应商议价能力 这点也可以理解为原材料成本、质量控制能力。 软式内镜产品的核心是光电转换技术,日系早已在全球建立CCD领域的绝对垄断,而技术引领者日本索尼公司本身就是奥林巴斯股东,CCD时代差别对待严格把控各国货源,基本可以看做是:一流供应日系企业,二流供应欧美,三流供应中国。 近些年,随着民用手机领域技术升级,致使CMOS技术的兴起,这个跨界而来的“意外”打破了CCD的绝对垄断,但仍然是日系为主。软式内镜的镜体龙骨制造工艺相当复杂,据悉奥林巴斯拆散后有一百多个零件,对设计和技师要求都很高,该零配件设计和制造工艺基本不外传,直接导致医生手感和可变硬度上的功能差异,所以谁拥有成本可控的高质量内镜领域核心零配,谁就拥有更大的话语权! CMOS传感器 2、终端客户议价 对于医疗机构而言内镜治疗项目收益良好,所以相应的设备需求旺盛就十分旺盛。而由于多种原因(其实主要就是得益于垄断地位),全球医疗机构对软式内窥镜产品的选择余地十分有限,基本只有三家日系品牌,而三家公司长久以来都以谋合策略为主旋律,基本见不到无谓的价格战,故医疗机构往往没有与厂家讨价还价的余地。 3、新进入者威胁 据悉德国某硬镜厂家已经在展会上推出软式内镜产品,另外近年越来越多的国产品牌纷纷杀入此领域,但是该领域专利壁垒重重,软镜制造工艺和熟练技师培养难度较大,致使新进入者只通过模仿,很难实现技术壁垒、市场壁垒的突破,只有常规耗材国产替代有一定空间。

国内厂家生产的胶囊内窥镜 4、潜在替代者 由于软式内镜特点,鉴于中国人口众多,有国产胶囊内镜厂家另辟蹊径企图弯道超车,但目前还存在很多限制,而且仅在小肠领域和体检中心应用尚未得到学术界广泛认同,所以目前尚不构成威胁。 5、现有竞争力 现有日系三家竞争力强,市场份额稳定,奥林巴斯软镜、硬镜、耗材、能量产品全面出击,富士在光源和染色技术突破,宾得强化超声内镜市场,三足鼎立竞争优势明显。 总而言之,软式内镜市场前景广阔,且处于从内镜检查转治疗转型期,市场高速增长的阶段,而因为难以逾越的行业壁垒限制,内窥镜“三巨头”在业内的统治地位短期内无可撼动,奥林巴斯在三家横向对比中的优势牢不可破。 如何在手握优势时持续发展 自古以来“打江山易,守江山难”,面对如此诱人的行业前景,绝不会缺乏挑战者,为了应对挑战,奥林巴斯公司建立了堪称教科书式的进入阻绝战略,用以下几点应对,打造软式内镜的帝国!

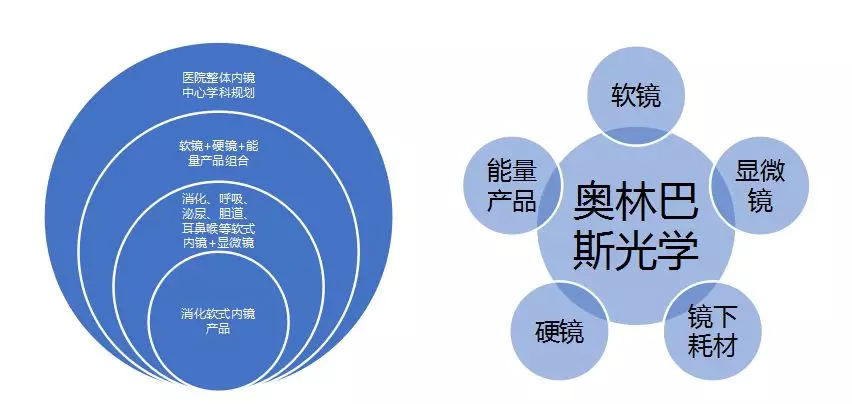

1. 明确NBI光学染色和放大内镜等技术优势,迅速形成专利壁垒和行业标准,专利到期之前下一代专利池壁垒已经层层叠加。 2. 利用全球市场优势,主导行业协会,把技术特色变成行业标准,甚至培养青年一代专家,从消化内科复制到外科科室,联合抗癌协会建早癌筛查基地教育客户,从单一软镜产品到软硬结合的产品组合,再上升到医院内镜中心整体学科规划。

3. 根据各国国情制定独立的销售机制,如在中国建立分销代理制,厂家渗透三级医院和专家,再在各省分散培养分销渠道及专业化工程师,培养渠道分销,进而形成市场放大效应,但是永远不能威胁厂家,市场永固。 4. 主要产品留在日本国内,不在国外设厂,避免技术外流,核心零部件严格限制出口,分三等严格限制树立做规划,核心技术岗位和专家分开流程,避免一人掌握全部技术。 5. 经过百年发展,分别在德国和美国设研发基地补硬镜和能量产品短板,形成软镜、显微镜和硬镜、能量平台的产业联盟,进而垄断全球内镜市场。

6. 低端普及型市场放大产能,推一型号奥辉,低价加五年保修,利用国际品牌影响阻击潜在竞争对手,从制造成本看,最有成本领先优势的是奥林巴斯奥辉,低端价格阻击了绝大多数模仿者。 7. 全球市场形成日系谋和战略联盟,日系三家公司不打价格战很少白热化竞争,即使资本市场危机股份也只卖给索尼等日企。

|